蔚来汽车:三季度整车销售毛利率为18.0%

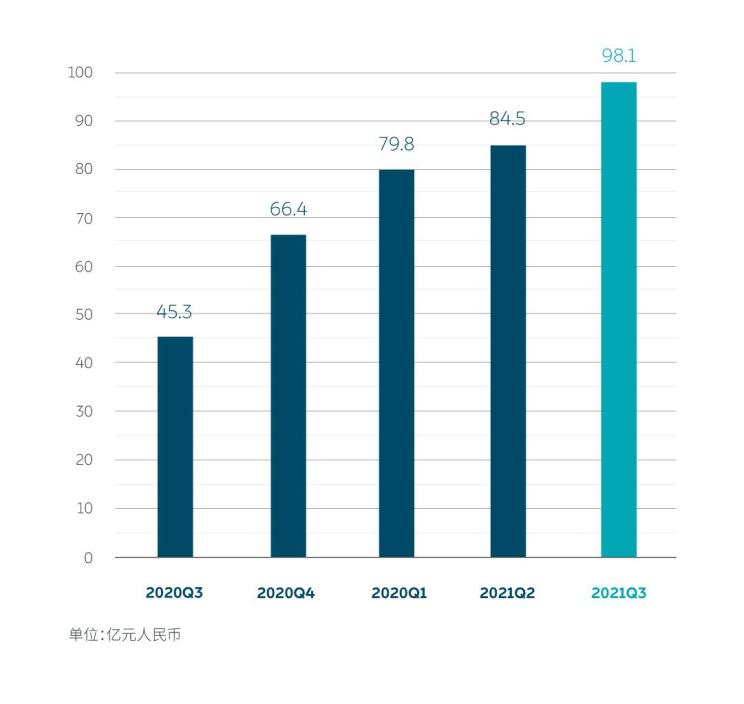

11月10日,蔚来汽车公布第三季度业绩报告。数据显示,蔚来营收为98.1亿元人民币,同比增长116.6%,环比增长16.1%。

此外,公司毛利率自从2020年二季度开始就由负转正。蔚来第三季度整车销售毛利率为18.0%。作为对比,蔚来二季度整车销售毛利率为20.3%。

蔚来官方称,与2021年第二季度相比,整车毛利率略有浮动的原因有两方面组成。一是用户购车金融补贴增加导致汽车销售收入扣减;二是公司加快了现有产品的迭代速度,这导致现有产品摊销折旧的周期比原计划更短,从而出现单车摊销折旧成本的增加,对于整车毛利率的影响符合第二季度财报时提到的2%的预期。

蔚来在第三季度的净亏损为8.3亿元人民币,与今年二季度5.87亿元的净亏损相比增加了2.43亿元。其它方面,蔚来的研发支出11.9亿元,同比增长101.9%,环比增长35.0%;现金储备469.6亿元。

进入2021年后,蔚来1-10月累计交付70062台,同比增长123%。根据公司官网,公司新订单在10月份再次创下新高,需求端持续高景气。但从交付量来看,数量并不稳定。

在最新的10月交付量成绩上,小鹏、理想两家相对较为平稳,但蔚来10月交付量为3667台,同比下降27.5%,远低于9月份的10628台,出现了断崖式下跌。

蔚来CEO李斌在第二季度财报电话会议上回应,“ 从9月28日至10月15日,为进一步提升产能和为ET7等新产品导入做准备,我们按计划对江淮蔚来合肥先进制造基地进行了阶段性升级改造。10月下旬,我们已经恢复了正常生产。”

根据乘联会的公开数据,9月中国纯电动汽车渗透率达17.5%。李斌认为,汽车行业的智能化和电动化转型已经加快,越来越多的用户开始选择智能电动汽车。“蔚来新增订单持续增长,10月新增订单创历史新高,目前交付量主要受供应波动影响,预计2021年第四季度的总交付量将达23,500到25,500辆。”

据介绍,NAD软硬件系统的开发工作也在顺利推进,基于NT2.0平台的另外两款新车型的开发工作也在按计划开展,预计于明年下半年开始陆续交付给用户。位于合肥新桥智能电动汽车产业园区的第二生产基地的建设工作也在按计划展开,4月29号开工,8月26日主体结构封顶,11月底将开始设备安装,2022年三季度正式投产。

蔚来将继续加大和优化蔚来中心、蔚来空间的布局,加强服务中心的建设,让蔚来的品牌深入到更多二三线城市。目前,蔚来现有32个蔚来中心和285个蔚来空间,覆盖中国132个城市,并在中国141个城市拥有43家蔚来服务中心和181家授权服务中心。

同时,蔚来正在加快国际布局的步伐。今年9月30日,蔚来ES8在挪威正式上市,并开启用户交付。在财报会议上,李斌称,“当前挪威订单需求超过预期,在所有订单中,92%的用户选择了BaaS。”

11月9日,蔚来汽车美股收盘价为40.6美元,跌6.02%。今年迄今,蔚来汽车股累计下跌约16%,较1月近67美元的高点下跌了约39%。(彭斐)